10月USDA报告未发布,美玉米可能会继续下调单产,但美玉米产量创新高,美玉米420美分/蒲附近窄幅震荡。10月东北与华北玉米集中上市,玉米现货大幅回落,北港收购价跌至2070元/吨的收购价,然后反弹到10月下旬的2120元/吨。玉米淀粉下游需求仍偏弱,淀粉库存处于历史高位,但由于玉米下跌较多,淀粉企业利润较好,开机率上升。01玉米震荡下行,玉米与淀粉价差走扩。

国际方面,美玉米后期可能会继续下调单产,美玉米12合约400美分/蒲支持较强。但美玉米产量处于高位,预计反弹高度也有限,美玉米会长期处于底部震荡。

国内方面,11月吉林玉米大量上市,玉米现货仍有下跌空间。考虑到贸易商及下游企业库存较低,有建库需求叠加农户可能惜售,预计北港收购价2050元/吨可能存在支撑。01玉米下方2090附近可能支撑较强,对于淀粉,由于副产品价格稳定,新季玉米大量上市后,深加工仍会盈利,但考虑到淀粉下游需求仍偏弱,且淀粉库存处于高位,预计淀粉企业利润会缩小,预计01淀粉仍会窄幅震荡,盘面米粉差可能走缩。

1、单边:美玉米400美分/蒲附近轻仓短多,01玉米按照2090-2150之间短多操作,05按照2190-2250之间短多操作。

2、套利:01玉米和淀粉价差在270-330之间做缩为主。

3、期权:盘面回落到低点时卖出玉米看跌期权(c2601-P-2100)。

风险提示:农户恐慌卖粮

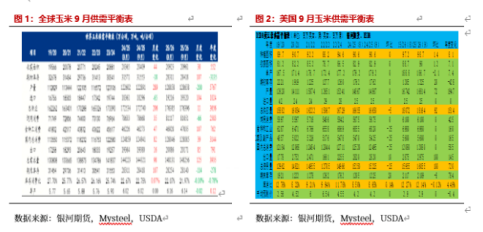

由于10月报告期间恰逢政府停摆,USDA月度数据暂未发布,我们仍以9月报告作为基准。9月USDA报告供应宽松,2025年9月USDA报告全球玉米产量环比减少,但同比增加较多,消费增加。25/26年度9月全球玉米产量预期12.87亿吨,略低于上月12.88亿吨,高于去年同期12.23亿吨,同比增5767万吨。其中饲用玉米消费8.11亿吨,高于去年7.87亿吨,国内总消费12.81亿吨,高于去年的12.49亿吨,预计期末库存2.81亿吨,低于去年的2.84亿吨,库销比21.97%。其中美国产量4.27亿吨,饲用1.55亿吨,食用及工业消费1.77亿吨(乙醇用酒精1.42亿吨),出口7557万吨。巴西产量1.31亿吨,饲用6550万吨,食用工业消费2950万吨,出口4300万吨。阿根廷产量5300万吨吨,出口3700万吨。乌克兰产量3200万吨,出口2550万吨。25/26年度新季玉米产量处于高位,全球供应宽松。

一、美玉米产量创新高,国内乙醇产量仍会增加,美玉米底部震荡

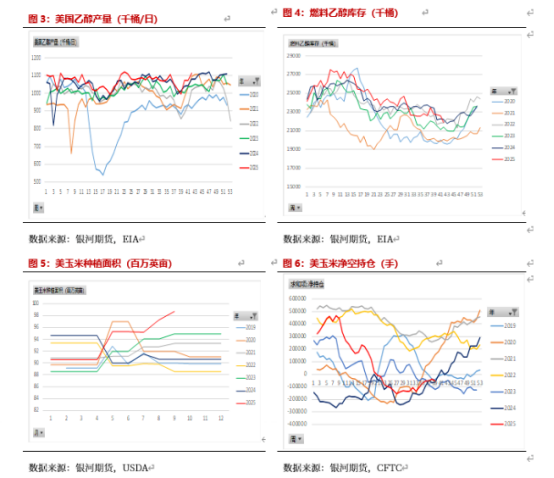

9月报告美玉米新季面积环比上调,单产下调。25/26年美玉米面积9870万英亩左右,高于8月的9730万英亩,远高于去年9060万英亩。美玉米后期可能会继续下调单产,美玉米12合约底部震荡。美玉米目前乙醇产量处于高位,且燃料乙醇库存持续下降,美玉米净空持仓也在减少,截止9月23日,美玉米净空持仓-5.1万手,美玉米12合约预计400美分/蒲附近支撑较强。

二、巴西玉米丰产,出口高于去年同期

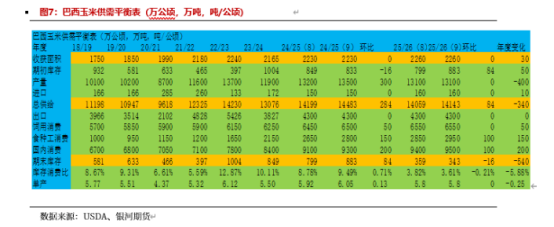

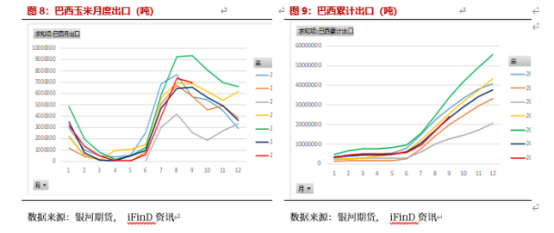

巴西二茬玉米出口开始高于去年。9月出口698万吨,2025年1-9月巴西累计出口量为2395万吨,高于去年同期的2362万吨。目前巴西玉米进口利润也在下降,截止10月24日,12月进口成本2152元/吨,进口利润158元/吨。

三、新作产量增加且种植成本下降,东北卖压较大

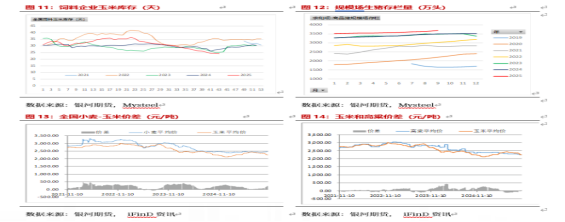

目前东北玉米卖压较大,玉米现货底部震荡。10月主要卖压是黑龙江农场粮、辽宁玉米集中上市及华北玉米上市,玉米现货10月后下跌幅度较大,北港玉米收购价下跌到2070元/吨的低点。10月中旬到10月底,由于吉林玉米仍未大量上市,玉米现货出现反弹,最高反弹到2120元/吨的收购价,黑龙江玉米也出现小幅反弹。但10月底及11月初吉林玉米集中上市,且华北玉米由于霉变较高,也集中上市,预计玉米现货仍有一波下跌,短期可能会出现2050元/吨附近的收购低点。由于贸易商、下游饲料企业、深加工库存较低,存在建库意愿。预计吉林玉米下跌空间有限,短期北港收购价2050元/吨存在支撑。

根据我们最新玉米供需平衡表,产量增加较多,需求会略下降,但玉米结转库存仍较大,玉米供应仍偏紧。25/26年度地租下降,单产提高,全国产量增加较多。根据调研数据,东北黑龙江地租平均下降70元/亩,但单产高于去年,按照单产1700斤/亩的产量,折算到港平仓价基本在2100元/吨附近。根据钢联调研数据,25/26年度玉米产量为27828万吨,比上年度增加697万吨。但根据我们的调研及数据,我们认为东北单产在10%左右,东北产量增加1000万吨左右,华北考虑到收获时降雨影响,预计产量与去年持平,西北地区产量增加200万吨左右,预期全国玉米产量增加1100-1200万吨。

玉米及谷物进口大幅减少。1-9月进口玉米93万吨,低于去年同期的1283万吨。1-9月玉米、高粱、大麦及DDGS合计进口1240万吨,低于去年同期的3163万吨。按照作物年度计算,预计25/26年度玉米进口300万吨左右,略高于上年度的200万吨。25/26年度玉米、高粱、大麦、DDGS预计和24/25年度的1767万吨基本持平。

四、饲料需求增长,玉米性价比较高

饲料需求继续增长。根据饲料工业协会数据,9月饲料产量3036万吨,1-9月累计24653万吨,同比增6.6%。国家统计局显示,9月饲料产量3129万吨,1-9月累计25070万吨,同比增6.4%。生猪养殖利润继续下降,生猪存栏高于去年同期。截止10月23日,自繁自养利润每头-149元,外购利润-279元。9月123价规模场商品猪存栏3685万头,环比增加1.44%,同比增5.29%。白羽肉鸡利润仍亏损,但蛋禽存栏仍较高,卓创数据预测在产蛋鸡存栏10-1月,分别为13.6亿只、13.6亿只、13.56亿只、13.47亿只仍处于历史高位。进入11月,预计饲料需求仍会增长。

五、深加工玉米开始盈利,开机率回升

2025年10月玉米现货大幅回落,副产品价格相对稳定,淀粉企业已经盈利。淀粉企业开机率上升,但下游需求仍偏弱,淀粉库存仍处于历史高位。截止10月22日,96家深加工玉米库存262.2万吨,高于上月同期的212万吨,但低于去年同期的303万吨。黑龙江玉米库存101万吨,高于去年的33.9%,山东玉米库存37万吨,低于去年50%。淀粉企业开机率持续回升,截止10月22日,淀粉企业开机率为55.62%。淀粉库存高于去年,淀粉企业利润增加。截止10月27日,黑龙江淀粉利润为20元/吨,山东利润135元/吨。截止10月22日,淀粉库存为114万吨,月增幅0.1%,年同比增幅43.4%。由于淀粉行业利润较好,但下游需求仍偏弱,淀粉库存处于高位,预计11月随着新季玉米供应仍宽松,玉米现货仍有下跌空间,淀粉行业利润仍处于高位。

淀粉下游仍偏弱,木薯淀粉进口量增加较多,替代玉米淀粉消费。2025年木薯淀粉进口量增加,且木薯淀粉与玉米淀粉价差较低,部分玉米淀粉会被木薯淀粉继续替代,淀粉需求会受抑制。截止10月23日,木薯淀粉与玉米淀粉价差在298元/吨,低于去年905元/吨的价差,且下游淀粉糖与白糖价差较低,整体淀粉需求仍不乐观。1-9月木薯淀粉进口累计383万吨,高于去年同期的279万吨,木薯淀粉高于100多万吨,替代玉米淀粉下游需求。

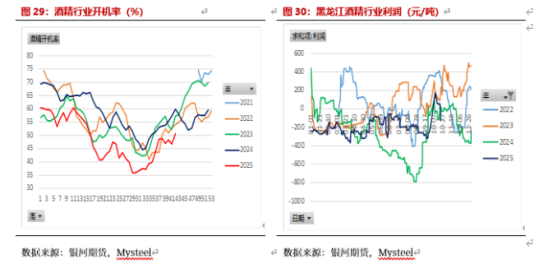

酒精行业,10月由于玉米现货大幅回落,酒精利润盈利回升,行业开机率持续回升。10月中旬出现过短暂较高盈利后,由于玉米价格短期反弹,酒精利润又开始回落。截止10月27日,黑龙江利润为-148元/吨,河南酒精利润为-64元/吨。由于华北等地收获时降雨影响,玉米霉变率较高,预计酒精用玉米供应宽松,玉米现货仍有回落空间,开机率会继续回升,酒精利润有所好转。预计11月酒精行业开机率仍会继续上升,酒精行业对玉米消耗量也会继续增加。

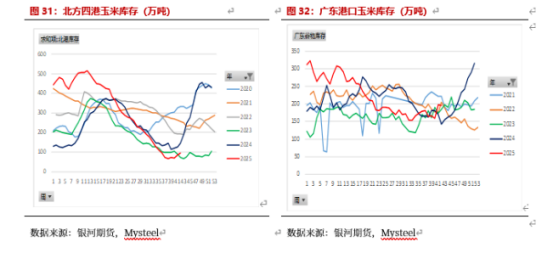

六、南北方港口库存开始回升,北港玉米库存偏低

10月北港玉米库存开始回升,南方谷物库存也上升,但北港玉米库存仍处于低位。根据Mysteel玉米团队数据显示,10月17日北方四港玉米库存共计95.9万吨,较去年同期减少51.3万吨,库存开始回升,但仍低于去年库存。预计11月由于下海量会大幅增加,北港库存可能累积会相对较慢,广东港内贸玉米库存11.8万吨,外贸库存36.2万吨,进口高粱54.4万吨,进口大麦93.8万吨,累计谷物库存196.2万吨,高于去年同期142.5。由于新季玉米陆续上市,南北港库存在11月继续累库。

2025年10月玉米集中上市,玉米现货大幅回落。10月市场交易点主要是:黑龙江农场粮及辽宁玉米大量上市,华北玉米10月大量上市,玉米价格大幅下跌,10月中旬北港玉米收购价跌至2070元/吨低点,然后反弹到10月下旬的2120元/吨的收购价。10月底到11月初,吉林玉米会集中上市,玉米现货仍有一波卖压,预计这次低点可能在2050-2070元/吨的收购价,盘面玉米也会跟随下跌。但11月贸易商及下游企业可能存在备货需求,预计11月中旬仍有反弹。对于淀粉,由于淀粉企业库存处于历史高位,副产品价格可能仍维持高位,且深加工库存仍偏低,预计11月淀粉企业仍会盈利,但盈利幅度会低于去年。01玉米大概率在2090-2150之间波动,05预计在2200-2250之间窄幅波动,玉米与淀粉的价差可能在270-320之间波动。考虑到12月左右黑龙江仍有卖压,且下游也会在年底备货,预计下方成本附近有支撑,但上方有卖压,01玉米会长时间处于2090-2150区间震荡。05考虑到升水,预计05年前也会长时间在2180-2250之间震荡。

玉米:

10月中美关系缓和,美玉米可能下调单产,且美玉米远低于种植成本,预计美玉米12合约400美分/蒲有支撑,但考虑到美玉米产量仍是新高,25/26年度美玉米预计仍会底部震荡。对于国内玉米,由于华北前期降雨影响,玉米霉变较高,且收获延迟,集中卖粮时间延后,预计11月初华北卖压仍较大,10月底11月初吉林玉米集中上市,玉米现货仍会下跌,但考虑到贸易商及下游企业可能会部分建库存,叠加种植成本附近农户会惜售,预计2050元/吨的收购价支撑较强。但11月中旬,吉林卖压减轻,玉米仍有小幅反弹。预计11月北港收购价在2050-2130之间波动,期货01在2080-2150之间波动,05玉米在2190-2260之间波动。

淀粉:

由于玉米现货价格大幅下跌,副产品价格稳定,淀粉企业利润较好。但玉米淀粉需求仍偏弱,库存处于过去几年高位,且木薯进口进口量较高,新季玉米大量上市后深加工开机率会增加,淀粉库存难以去化。华北玉米由于质量较差,深加工玉米供应会充足,开机率会维持高位,且玉米价格也相对较低,11月淀粉企业利润仍会维持高位。但2025年副产品价格比去年高100元/吨左右,淀粉价格远低于去年水平。预计华北淀粉底部在2650元/吨附近,东北淀粉在2400元/吨附近。01淀粉仍会维持底部震荡,且01玉米和淀粉价差预计在270-320之间波动。

美玉米后期仍会下调单产,美玉米400美分/蒲支撑较强。11月吉林玉米集中上市,玉米现货仍有下跌空间,但考虑到农户可能惜售,贸易商及下游企业可能会在低点建库存,预计北港收购价2050元/吨有支撑,华北2100元/吨附近有支撑,01玉米2090元/吨附近有支撑。淀粉库存仍会处于高位,副产品相对稳定情况下,淀粉企业仍会盈利,淀粉01预计在2400支撑较强。

1、单边:美玉米400美分/蒲附近轻仓做多。01玉米按照2090-2150之间短多操作。05玉米按照2190-2250之间短多思路。

2、套利:01玉米和淀粉价差按照270-320之间操作。

3、期权:等盘面回落后卖出c2601-P-2100期权。

风险提示

期市有风险,入市需谨慎。